Milano Finanza del 15 Febbraio 2017

Banche, Fornitori e Fisco preparatevi.

Almeno 5100 Imprese non sono in grado di pagare per intero oltre 24 Miliardi di debiti.

IL 70% sono al Nord Leanus ha analizzato per MF 180.000 bilanci per individuare le imprese con evidenti segnali di crisi. Costruzioni, commercio di autovetture, gestione alberghi e trasporto su strada i settori più a rischio

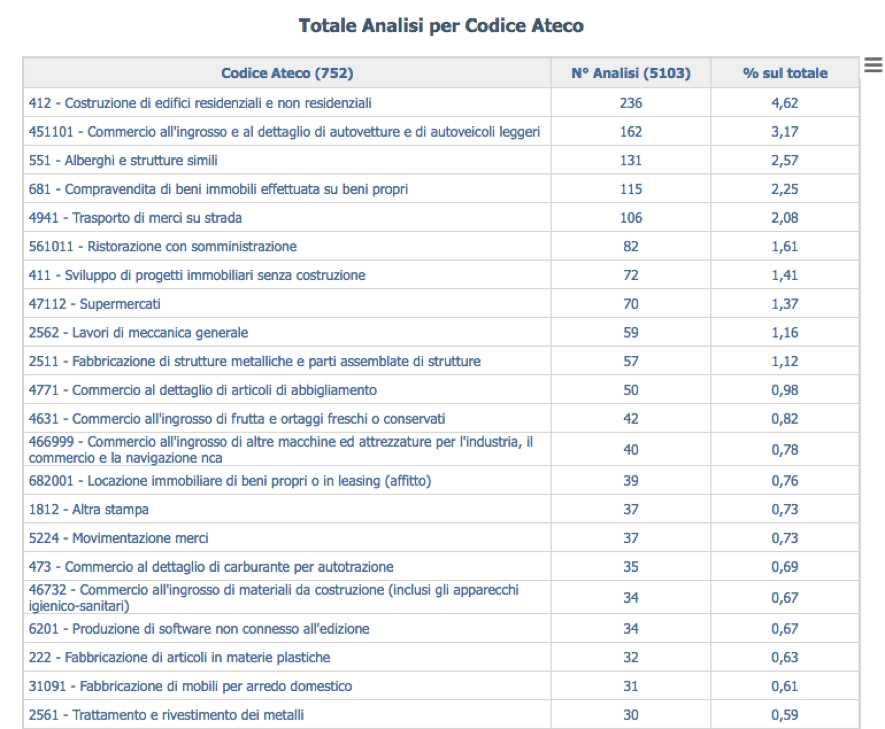

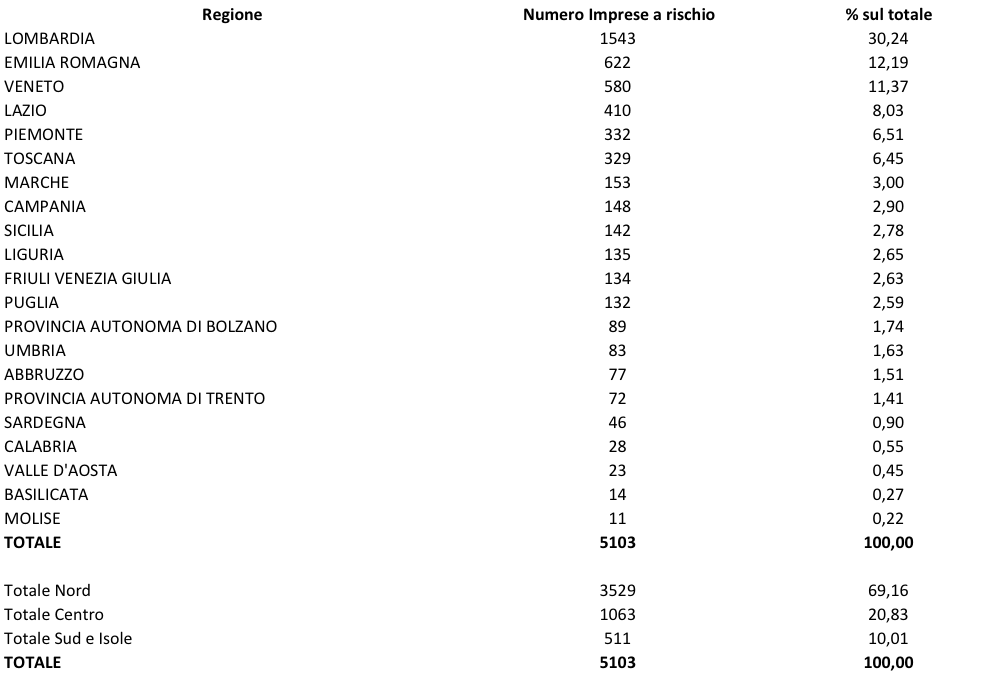

Se stimare le dimensioni e il valore dei Non Performing Loan (NPL) sui libri delle banche è un esercizio complesso, Identificare l’elenco nominativo delle imprese che non saranno in grado di pagare i propri debiti è ben altra cosa. Conoscere l’elenco delle imprese che difficilmente potranno ripagare per intero i propri debiti, infatti, interessa non solo alle banche, ma anche ai forniti, al fisco, agli istituti di previdenza e a tutti i creditori delle oltre 5100 imprese che rischiano di non riuscire ad incassare i propri crediti e in molti casi non lo sanno. 24 Miliardi in totale i debiti delle imprese tra 1 e 200 Milioni, di cui circa il 50% (13,7 Miliardi) vantati dal sistema bancario, 6 miliardi dai Fornitori e i restanti da fisco ed altri. Ai primi posti della classifica Lombardia (1.543), Emilia Romagna (622) e Veneto (580) che ospitano il 54% delle 2.754 imprese a rischio; la Campania è all’ottavo posto con 148 Imprese (2,9%); Calabria (28 imprese), Valle d’Aosta (23), Basilicata (14), Molise (11) completano la classifica stilata da Leanus per Milano Finanza analizzando 180.000 bilanci 2015 di imprese italiane. Complessivamente, come mostrato in tabella, il 70% delle imprese si trovano nel Nord Italia, il 20% nel Centro e il rimanente 10% si distribuisce tra Sud e Isole. Un dato apparentemente contrario all’opinione diffusa secondo cui le imprese del centro sud sono più rischiose di quelle del nord, ma che trova giustificazione nella maggiore concentrazione delle imprese nelle aree più produttive del paese e quindi nel Nord. Va anche ricordato che trattandosi di imprese Piccole, Medie e Grandi, la localizzazione della sede legale è certamente poco rilevanti ai fini della comprensione del mercato a cui tali imprese si rivolgono e pertanto poco significativa ai fini della determinazione del rischio. Discorso a parte andrebbe affrontare in relazione alle micro-imprese o alle ditte individuali per le quali la localizzazione può certamente avere una maggiore influenza. Le oltre 5100 imprese identificate dallo studio (2,7 % del totale piccole, medie e grandi imprese italiane) appartengono a un gran numero di settori di attività, 751 in totale, evidenza che dimostra come l’appartenenza ad un settore debba considerarsi solo marginalmente un indicatore del potenziale rischio da attribuire ad un impresa; la maggiore concentrazione delle imprese in difficoltà si registra nelle costruzioni (236 Imprese) ma con una quota pari a solo il 4,6%, segue il Commercio all’ingrosso e al dettaglio di autovetture e di autoveicoli leggeri (162 imprese, pari al 3,2%) e Alberghi e strutture simili (131 Imprese, 2,6%). La fotografia lascia poco spazio a dubbi circa la dimensione del fenomeno; l’indagine infatti non è stata realizzata su base statistica, bensì analizzando singolarmente i singoli bilanci per identificare i profili delle imprese fortemente deteriorati. I principali criteri utilizzati per la selezione sono: riduzione del capitale Sociale e/o Patrimonio Netto Negativo, PFN pari ad almeno il 50% dei Ricavi, liquidità sui Ricavi inferiore al 3% e Leanus Score (indicatore proprietario del profilo economico, patrimoniale e finanziario delle imprese) “Pessimo”. Fotografato il fenomeno e compresa l’effettiva dimensione, bisogna comprendere quali azioni e da parte di quali interlocutori possono aiutare tali imprese ad invertire la rotta e a mettere al sicuro l’impresa e i quasi 90.000 dipendenti che vi lavorano, oltre che a garantire il rientro da parte dei creditori. Per farlo è necessario segmentare ulteriormente le imprese per associare a ciascun sottoinsieme terapie e strategie mirate, cercando laddove possibile, di far si che all’azione di recupero partecipino tutti gli interlocutori coinvolti, ciascuno con le proprie capacità e possibilità di azione. La comprensione delle cause reali della crisi, argomento al quale le legge fallimentare attribuisce un ruolo così importante da imporre che un intero capitolo della domanda di ammissione alle procedure concorsuali sia dedicato proprio a tale aspetto, è fondamentale per ipotizzare un piano di intervento. Escludendo le cause dipendenti da azioni perseguibili legalmente da parte degli amministratori e Indipendentemente dal contesto competitivo le imprese vanno in crisi perché non affrontato tempestivamente i segnali di peggioramento, rimandando a tempi successivi eventuali interventi decisi. Le imprese che vanno in crisi difficilmente possono uscirne senza una gestione tempestiva dei flussi finanziari. Non pagare i fornitori non è la soluzione né tanto meno lo è aumentare fino a quando possibile l’esposizione debitoria verso il sistema. L’attesa di un miglior risultato futuro o di un evento favorevole generalmente ha come effetto il peggioramento della situazione aziendale e il superamento della soglia del non ritorno. Generalmente è questo il momento in cui le banche intervengono per chiedere il “rientro” o inseriscono la posizione in un portafoglio da cedere demandandone ad altri la gestione, i fornitori si accorgono che è tardi e cercano di arrivare per primi ad ottenere un decreto ingiuntivo ed infine interviene il fisco. Tutte operazioni che guardano solo marginalmente al business, alle effettive ragioni della crisi e soprattutto al valore che l’impresa, opportunamente risanata, può esprimere. Gli interventi pertanto non possono essere solo di natura finanziaria soprattutto se non accompagnati da piani di intervento e rilancio concreti e redatti da chi ha esperienza in ciascuno specifico settore. Si potrebbe obiettare che quando i creditori prendono coscienza del potenziale rischio è troppo tardi. Affermazione certamente vera oggi; infatti nonostante sofisticati strumenti di analisi, big data e capacità di calcolo pressoché illimitate, banche, fornitori ed altri creditori istituzionali arrivano impreparati in quanto non ancora attrezzati per inserire nei propri sistemi criteri di monitoraggio in grado di anticipare, e non registrare, un eventuale stato di crisi aziendale e di far seguire azioni di intervento basate sul principio di collaborazione. Le analisi effettuate da Leanus per Milano Finanza su campioni altamente rappresentativi di imprese in crisi, dimostrano che i segnali di deterioramento iniziano almeno 3 o 4 anni prima l’effettivo tracollo. Un tempo sufficiente per anticipare il problema ma solo a condizione che si cambi la concezione del rapporto tra Banca e Impresa e il ruolo della Banca che sarà obbligata ad abbandonare definitivamente il modello banca-algoritmo per diventare definitivamente banca-partner.

Una missione difficile ma che molti istituti stanno progressivamente realizzando.

Pubblica il tuo feedback su questo topic.