Bilancio civilistico Ordinario, Abbreviato, Consolidato

Il bilancio di esercizio rappresenta il fondamentale documento informativo sulla dinamica aziendale e ha rilevanza soprattutto ai fini della comunicazione all’esterno.

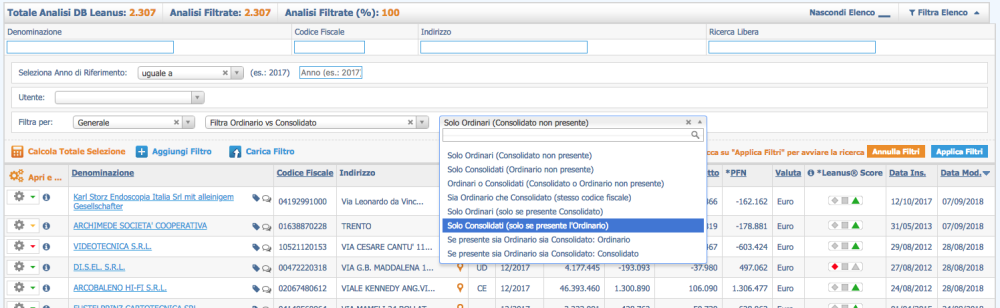

Proprio a causa delle differenti informazioni disponibili per ciascuna tipologia di bilancio, Leanus consente di filtrare le analisi anche per tipologia di bilancio.

E’possibile, ad esempio, selezionare solo i Consolidati, solo gli Ordinari o se presenti entrambi è possibile sceglierne uno dei due e così via.

Le disposizioni del Codice Civile prevedono differenti schemi:

- il bilancio ordinario, disciplinato dalle previsioni dettate dagli articoli dal 2423 al 2427-bis del Codice Civile, corredato sempre, ai sensi dell’art. 2428 c.c., dalla relazione sulla gestione;

- il bilancio abbreviato, che è disciplinato dall’articolo 2435-bis del codice civile;

- il bilancio “misto”, ovvero un bilancio a metà strada tra il bilancio ordinario e quello abbreviato.

Il bilancio ordinario

Il bilancio “ordinario” si compone di tre documenti: due di tipo contabile (Stato Patrimoniale e Conto Economico), uno di tipo non contabile (la Nota Integrativa). Al bilancio deve essere inoltre allegato un quarto documento non contabile (la Relazione sulla Gestione).

Per quanto riguarda gli articoli del codice civile che disciplinano gli schemi di bilancio si ricordano:

- l’art. 2423-ter che introduce il concetto di obbligatorietà degli schemi;

- gli artt. 2424 e 2424-bis che regolano la struttura e il contenuto dello stato patrimoniale;

- gli artt. 2425 e 2425-bis che regolano la struttura e il contenuto del conto economico;

- l’art. 2427 che regola il contenuto della nota integrativa;

- l’art. 2428 che disciplina la relazione sulla gestione.

L’adozione degli schemi di stato patrimoniale e di conto economico è obbligatoria, si tratta quindi di modelli “rigidi“. Il carattere della obbligatorietà è del tutto evidente laddove, al primo comma dell’art. 2423-ter, si afferma chiaramente che le voci contabili del patrimonio aziendale: “salve le disposizioni di leggi speciali per le società che esercitano particolari attività, nello stato patrimoniale e nel conto economico devono essere iscritte separatamente, e nell’ordine indicato“.

Tuttavia si tratta di una rigidità non assoluta, perché nei commi successivi sono stati introdotti alcuni elementi di elasticità, al fine di permettere una più adeguata rappresentazione dei tratti peculiari delle varie classi di aziende, con particolare considerazione alla configurazione dimensionale dell’esercizio di attività diverse da quelle industriali e mercantili.

Il bilancio abbreviato

Il bilancio in forma “abbreviata” disciplinato dall’articolo 2435-bis del codice civile, rappresenta una versione semplificata del modello di bilancio “ordinario”. Tale forma di bilancio è destinata alle aziende di minore dimensione e prevede una consistente riduzione del contenuto informativo sia in termini di schema di bilancio, sia per ciò che riguarda la redazione della nota integrativa e la relazione sulla gestione.

Il bilancio abbreviato nasce dalla necessità di differenziare il grado di trasparenza informativa dei risultati contabili in relazione al ruolo delle aziende nel contesto sociale in cui operano, così viene utilizzato per soddisfare le esigenze informative di aziende di piccole dimensioni. La redazione del bilancio in forma abbreviata da parte delle piccole aziende non è un obbligo, bensì una facoltà. Si ha la facoltà di redigere il bilancio in forma abbreviata, quando l’azienda nel primo esercizio (con riferimento alla costituzione) o successivamente, per due esercizi consecutivi, non abbia superato due dei tre limiti dimensionali che sono previsti dall’articolo 2435-bis del codice civile. All’interno della forma abbreviata del bilancio troviamo una ulteriore forma semplificata (abbreviato semplificato), ossia quella ex art. 2435-bis c.c. caratterizzata da uno stato patrimoniale in cui le voci A e D dell’attivo sono comprese nella CII e la voce E del passivo è compresa nella D.

I limiti dimensionali per il bilancio abbreviato

Non tutte le società possono redigere il bilancio in forma abbreviata, il primo comma dell’art. 2435-bis c.c. consente il suo impiego alle società di capitali: che non hanno emesso titoli negoziati in mercati regolamentati e qualora nel primo esercizio o per due consecutivi non superano almeno due dei tre parametri seguenti:

▶ 4.400.000 di totale dell’attivo;

▶ 8.800.000 di ricavi delle vendite e delle prestazioni;

▶ 50 dipendenti occupati in media durante l’anno.

Se tali limiti non sono superati nel primo esercizio dalla costituzione, la società potrà optare per l’abbreviato già a partire dal primo bilancio successivo alla stessa. Se l’azienda che ha scelto di redigere il rendiconto in forma abbreviata supera per il secondo anno consecutivo due dei limiti suddetti, è obbligata a redigere il bilancio in forma ordinaria. L’obbligo scatta per il bilancio del secondo esercizio consecutivo in cui sono stati superati due dei limiti sopra indicati.

Perché scegliere il bilancio abbreviato: Semplificazione dei prospetti contabili

Tra i vantaggi immediati relativi alla scelta del bilancio abbreviato, vi è la notevole semplificazione dei prospetti contabili, in particolare dello Stato Patrimoniale. Con riferimento alla struttura dei prospetti quantitativi, il bilancio in forma abbreviata prevede la possibilità di accorpare alcune voci dell’attivo e del passivo dello stato patrimoniale. Quest’ultimo viene a comprendere solo le voci contrassegnate nell’articolo 2424 con lettere maiuscole e con numeri romani in particolare:

▶ i “Crediti verso soci per versamenti ancora dovuti” e i “Ratei e risconti attivi”, possono essere comprese nella voce “Crediti” dell’Attivo Circolante;

▶ i “Ratei e i risconti passivi” posso essere inclusi nei “Debiti”;

▶ le immobilizzazioni vanno iscritte al valore lordo e vanno esplicitamente indicate le detrazioni per gli ammortamenti e le svalutazioni.

Anche il conto economico è oggetto di accorpamenti l’art. 2435-bis c.c. consente il mero raggruppamento delle voci.

Raggruppamento delle voci del Conto Economico

- A2/A3, “Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti” “Variazioni dei lavoro in corso su ordinazione”

- B9©/(d)/(e) “Trattamento fine rapporto” “Trattamento quiescenza” “Altri costi per il personale”

- B10/(b)/(c) “Ammortamento immobilizzazioni immateriali” “Ammortamento immobilizzazioni materiali” “Altre svalutazioni delle immobilizzazioni”

- C16/(c) “Proventi finanziari da titoli iscritti nelle immobilizzazioni che non costituiscono immobilizzazioni” “Proventi finanziari da titoli iscritti nell’attivo circolante che non costituiscono partecipazioni”

- D18/(b)/(c) “Rivalutazioni di partecipazioni” “Rivalutazioni di immobilizzazioni finanziarie che non costituiscono immobilizzazioni” “Rivalutazioni di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni”

- D19/(b)/(c) “Svalutazioni di partecipazioni” “Svalutazioni di immobilizzazioni finanziarie che non costituiscono partecipazioni” “Svalutazioni di titoli iscritti nell’attivo circolante che non costituiscono partecipazioni”

Perchè scegliere i bilanci abbreviati: Vantaggi sulla nota integrativa e sulla relazione della gestione

Ben diversi, invece, i vantaggi concessi dall’art. 2435-bis in tema di nota integrativa e relazione sulla gestione. La nota integrativa viene svuotata di numerose tabelle e prospetti che, in caso contrario, dovrebbero essere redatti anche attraverso complesse informazioni extracontabili, ad esempio per la movimentazione delle immobilizzazioni oppure, per il dettaglio delle imposte anticipate e differite.

Per quanto riguarda la relazione sulla gestione, l’art. 2435-bis consente di omettere il prospetto, l’ultimo comma dell’articolo citato dispone, infatti, che: qualora le società che possono redigere il bilancio in forma abbreviata, forniscano nella nota integrativa le informazioni richieste dai numeri 3) e 4) dell’articolo 2428, esse sono esonerate dalla redazione della relazione sulla gestione.

Ovvero:

▶ il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti possedute dalla società, anche per tramite di società fiduciaria o per interposta persona, con l’indicazione della parte di capitale corrispondente;

▶ il numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti acquistate o alienate dalla società, nel corso dell’esercizio, anche per tramite di società fiduciaria o per interposta persona, con l’indicazione della corrispondente parte di capitale, dei corrispettivi e dei motivi degli acquisti e delle alienazioni.

Il bilancio “misto” (non compatibile con la tassonomia XBRL)

L’art. 2435-bis c.c. consente, alle società che posseggono i necessari requisiti, di semplificare la struttura e il contenuto dei prospetti contabili che compongono il bilancio d’esercizio. La norma prevede una serie di facoltà che potrebbero essere sfruttate “anche in maniera solo parziale” da chi redige il documento. In particolare è possibile fornire per alcune parti dello stato patrimoniale un dettaglio proprio della versione ordinaria che porterebbe alla stesura di un bilancio misto, cioè un documento a metà strada tra l’ordinario e l’abbreviato (normale o semplificato).

La soluzione del Bilancio “misto” non è però compatibile con quanto previsto dalla vigente tassonomia Xbrl, la quale prevede tre sole versioni di prospetti contabili:

▶ la forma ordinaria;

▶ la forma abbreviata;

▶ la forma abbreviata “semplificata”.

Ricordiamo che la presentazione del bilancio nel formato XBRL non è altro che un diverso modo di presentare gli stessi risultati con un linguaggio diverso utilizzando i cosiddetti codici di lettura (“ovvero le tassonomie”) che permettono al Fisco di analizzare i valori del conto economico e dello stato patrimoniale secondo nuovi elementi. Le Tassonomie XBRL possono essere definite come un dizionario di voci contabili contenente le definizioni, le traduzioni, le relazioni i concetti che sottendono le informazioni che vengono rappresentate nel documento contabile.

Pubblica il tuo feedback su questo topic.