L’analisi che ha consentito di identificare il profilo dei cattivi pagatori non costretti dalla mancanza di liquidità e che potremmo definire “volontari” è stata condotta da Leanus partendo dal proprio archivio di oltre 180.000 bilanci di imprese che hanno fatto registrare ricavi 2015 maggiori di 1 milione di euro. Inizialmente sono state filtrate sia le imprese che hanno incassato dai propri clienti oltre i 180 giorni, sia le imprese che hanno pagato i fornitori, in media, oltre lo stesso periodo di tempo, indipendentemente dalle disponibilità liquide o dal profilo economico e patrimoniale complessivo.

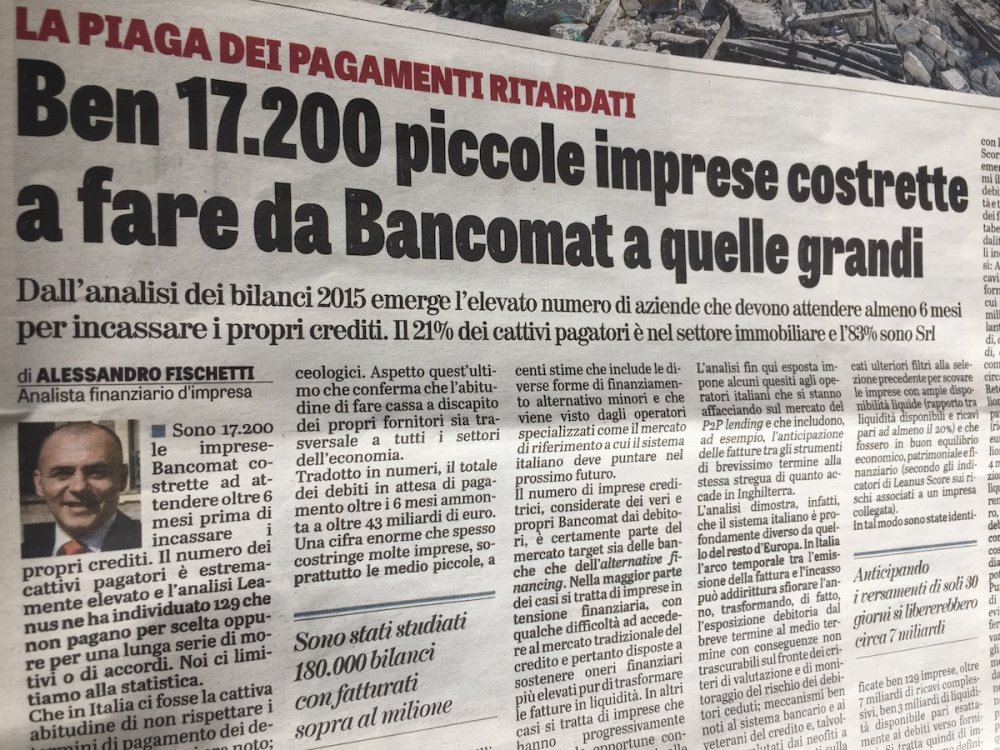

Da questa prima semplice analisi è emerso che il numero complessivo dei cattivi pagatori è pressoché identico a quello delle imprese che non riescono ad incassare: un esercito di circa 17.200 imprese (circa il 10% del totale) distribuite su tutto il territorio nazionale, di tutte le dimensioni e appartenenti a tutti i principali settori merceologici. Aspetto quest’ultimo che conferma che l’abitudine di fare cassa a discapito dei propri fornitori sia trasversale a tutti i settori dell’economia.

Tradotto in numeri, il totale dei debiti in attesa di pagamento oltre i 6 mesi ammonta a oltre 43 miliardi di Euro. Un ammontare di denaro enorme che spesso costringe molte imprese, soprattutto le medio piccole, a situazioni di temporanea illiquidità o, nella migliore delle ipotesi a sostenere oneri finanziari per le anticipazioni bancarie. Basterebbe solo che i debitori anticipassero i pagamenti di soli 30 giorni per liberare risorse finanziarie in favore delle PMI creditrici per oltre 7 miliardi di Euro, un valore pari a 2 o 3 volte l’intero mercato dell’Alternative Financing inglese secondo quanto riportato dalle recenti stime che include P2P lending, invoice Financing, Crowdfunding e altre forme di finanziamento alternativo minori e che viene visto dagli operatori del P2P lending come il mercato di riferimento a cui il sistema italiano deve puntare nel prossimo futuro.

Il numero di imprese creditrici, considerate dei veri e propri bancomat dai debitori, è certamente parte del mercato target sia delle banche che dell’Alternative Financing”. Nella maggior parte dei casi si tratta di imprese in tensione finanziaria, con qualche difficoltà ad accedere al mercato tradizionale del credito e pertanto disposte a sostenere oneri finanziari più elevati pur di trasformare le fatture in liquidità. In altri casi si tratta di imprese che hanno progressivamente adottato le opportune contromisure abituandosi alle abitudini del sistema. Quasi sempre si tratta di imprese che semplicemente non hanno sufficiente potere contrattuale per imporre condizioni diverse; si pensi ad esempio all’esercito delle startup obbligate anche loro (come dimostrato dall’Osservatorio Leanus) ad incassare in media oltre i 159 giorni.

L’analisi fin qui esposta impone alcuni quesiti agli operatori italiani che si stanno affacciando sul mercato del P2P lending e che includono, ad esempio, l’anticipazione delle fatture tra gli strumenti di brevissimo termine alla stessa stregua di quanto accade in Inghilterra. L’analisi dimostra, infatti, che il sistema italiano è profondamente diverso da quello del resto d’europa. In Italia l’arco temporale tra l’emissione della fattura e l’incasso può addirittura sfiorare l’anno, trasformando, di fatto, l’esposizione debitoria dal breve termine al medio termine con conseguenze non trascurabili sul fronte dei criteri di valutazione e di monitoraggio del rischio dei debitori ceduti; meccanismi ben noti al sistema bancario e ai veterani del credito e, talvolta sottovalutati dai neofiti a volte troppo focalizzati sulla frontiera dell’innovazioni tecnologica.

Ma chi sono quindi i cattivi pagatori? Sono tali per necessità finanziarie non coperte dal sistema bancario o sono cattivi pagatori volontari?

Per scoprirlo sono stati applicati ulteriori filtri alla selezione precedente per scovare le imprese con ampie disponibilità liquide (rapporto tra Liquidità disponibili e Ricavi pari ad almeno il 20% ) e che fossero in buon equilibrio economico, patrimoniale e finanziario (Leanus Score, indicatore proprietario del profilo di rischio associato ad un impresa fortemente collegato allo Z-Score di Altman, “verde” o maggiore di 3 su una scala che oscilla da -40 (impresa in default) a + 40 (impresa con rischio default pressoché nullo)). In tal modo sono state identificate ben 129 imprese, oltre 7 miliardi di ricavi complessivi, ben 3 miliardi di Liquidità disponibile pari esattamente ai debiti verso fornitori. Si tratta quindi di imprese che potremmo definire “cattivi pagatori volontari o per scelta” in quanto dispongono di risorse finanziarie sufficienti per diminuire il totale debiti ad un tempo medio più ragionevole se non addirittura in linea con la media europea.

L’analisi dell’intero campione svela che i peggiori pagatori volontari sono maggiormente frequenti nel settore immobiliare (21%) e riguardano sia SRL (83%) che società in altre forme ed è maggiormente concentrato al Centro Nord (Lombardia 21,7%, Lazio 17,8%, Emilia Romagna 10,1%).

Parlamento Europeo – Lotta contro i ritardi di pagamento nelle transazioni commerciali

Pubblica il tuo feedback su questo topic.