Rendiconto Finanziario

Il rendiconto finanziario è uno degli elementi essenziali del processo di valutazione. Leanus elabora il rendiconto finanziario con diverse metodologie per ogni periodo contabile sia esso di 12 mesi che di durata inferiore.

La riforma del bilancio d’esercizio prevista dal D.Lgs 139/2015 ha introdotto importanti novità all’impianto civilistico del bilancio così come conosciuto; uno dei punti cardine di tale riforma è certamente l’introduzione, all’art. 2425-ter, del rendiconto finanziario tra gli schemi obbligatori per le società che redigono i bilanci in forma ordinaria nonché nel bilancio consolidato.

Il legislatore con tale modifica ha fornito un importante strumento di analisi agli stakeholder dell’impresa, con l’obiettivo di superare la “tradizionale” visione reddituale/patrimoniale del bilancio d’esercizio, spostando l’indagine sulla capacità dell’azienda di generare (o assorbire) risorse finanziarie.

Le motivazioni che spingono ad analizzare l’impresa in ottica finanziaria sono strettamente correlate ad un concetto tanto ovvio quanto trascurato nel panorama imprenditoriale nazionale: come più volte dimostrato dalla recente congiuntura economica, detenere ingenti attività e patrimoni illiquidi (ad esempio di natura immobiliare) non assicura in alcun modo la solvibilità stessa dell’impresa nei confronti degli impegni finanziari assunti con gli istituti di credito. Al contempo, una positiva situazione reddituale non esonera l’impresa da situazioni di tensione finanziaria, che possono derivare (ad esempio) da problemi nella solvibilità dei debitori o dal rimborso di finanziamenti eccedenti il cash flow prodotto dall’azienda stessa.

Leanus elabora il rendiconto finanziario sia attraverso il Metodo Indiretto che attraverso l’analisi di dettagli dei Flussi finanziari e del CCNO

Di seguito sono riportati gli esempi di entrambi gli schemi

_________________________________________________________________________________________

Rendiconto Finanziario (Cash Flow) con metodo Indiretto

Per elaborare il Rendiconto Finanziario con il metodo indiretto è necessario riclassificare almeno due periodi contabili utilizzando gli schemi di Conto Economico Gestionale e di Stato Patrimoniale (Fonti-Impieghi).

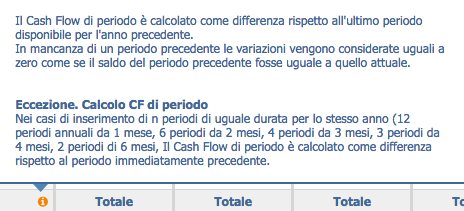

![]() Come indicato nella nota riportata sotto, il cash flow di periodo è calcolato rispetto all’ultimo periodo dell’esercizio precedente. Pertanto nel caso di presenza di 31.12.2015, 30.09.2016(9) e 31.12.2016, il cash flow 2016 sarà calcolato sulla base del confronto con il 31.12.2015. Nel caso di sequenze di periodi di uguale durata, il rendiconto di periodo è elaborato sulla base del periodo immediatamente precedente (vedi eccezione).

Come indicato nella nota riportata sotto, il cash flow di periodo è calcolato rispetto all’ultimo periodo dell’esercizio precedente. Pertanto nel caso di presenza di 31.12.2015, 30.09.2016(9) e 31.12.2016, il cash flow 2016 sarà calcolato sulla base del confronto con il 31.12.2015. Nel caso di sequenze di periodi di uguale durata, il rendiconto di periodo è elaborato sulla base del periodo immediatamente precedente (vedi eccezione).

_________________________________________________________________________________________

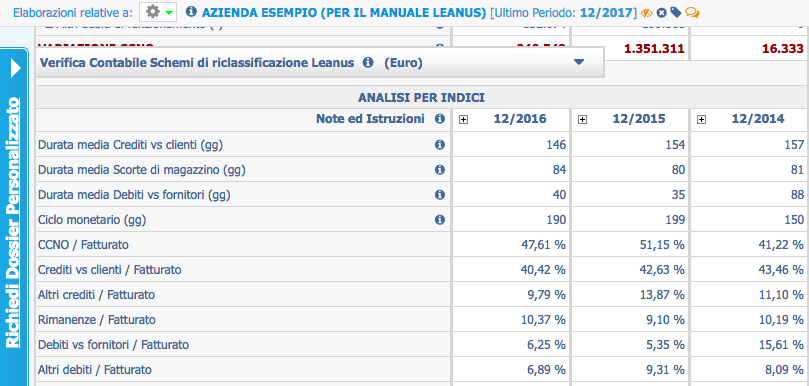

Analisi Numerica

_________________________________________________________________________________________

Analisi Grafica

![]() E’ riportata solo una selezione dei grafici disponibili all’interno del Menu

E’ riportata solo una selezione dei grafici disponibili all’interno del Menu

_________________________________________________________________________________________

Rendiconto Finanziario (Cash Flow) con il metodo dei flussi finanziari e del CCNO

Anche per elaborare il Rendiconto Finanziario con il metodo dei flussi finanziari e del CCNO è necessario disporre di almeno due periodi contabili.

Il cash flow Operativo NON corrisponde ad Utile + Ammortamenti, tranne nel caso (insolito) in cui non ci sono variazioni del circolante Operativo (Crediti Clienti, Debiti Fornitori, Rimanenze) e Altro (Altri Debiti, Altri Crediti)

Per elaborare il Cash Flow Operativo in modo corretto è necessario che la fonte dati (bilancio di input o altro) contenga il dettaglio delle voci che costituiscono il circolante.

![]() L’immagine precedente mostra che solo se il circolante non subisce variazioni, allora Utile Netto + Ammortamenti corrisponde al Circolante Operativo calcolato in entrambe le modalità.

L’immagine precedente mostra che solo se il circolante non subisce variazioni, allora Utile Netto + Ammortamenti corrisponde al Circolante Operativo calcolato in entrambe le modalità.

Pubblica il tuo feedback su questo topic.