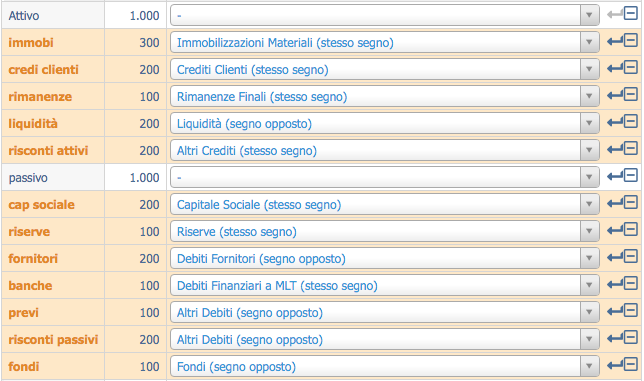

Gestione del segno (mantieni il segno della fonte, – inverti il segno)

Leanus consente di riclassificare qualsiasi fonte dati sia ufficiale (bilanci depositati) che proprietaria (Piani dei conti estratti dai gestionali, excel, etc).

Le fonti dati possono prevedere modalità di compilazione differenti. I costi, ad esempio, possono essere rappresentati in valore assoluto (come ad esempio avviene nei bilanci depositati) o con il segno – (meno) davanti, come ad esempio avviene per i file di input ottenuto dalla differenza tra “DARE” e “AVERE”.

Leanus consente di riclassificare qualsiasi fonte di dati, sia ufficiali che proprietari, utilizzando l’opzione “MANTIENI SEGNO” o “INVERTI SEGNO” per gestire diverse modalità di rappresentazione dei costi. Ciò consente di agganciare il dato della fonte mantenendo il segno con cui è rappresentato oppure invertendolo. La funzione di riclassificazione manuale è riservata solo ad alcuni casi e agli utenti esperti.

La gestione dei Segni del Conto Economico

Prima di procedere alla riclassificazione del Conto Economico (gestionale) è fondamentale ricordare che in Leanus le seguenti voci sono rappresentate con il segno – (meno) :

- Acquisti

- Costi Fissi

- Costi Variabili

- Ammortamenti

- Accantonamenti

- Svalutazioni

- Imposte

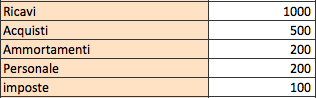

Pertanto se nella Fonte i costi sono rappresentati senza segno, come nell’immagine seguente:

![]()

![]()

sarà necessario utilizzare l’opzione segno opposto, come mostrato in figura:

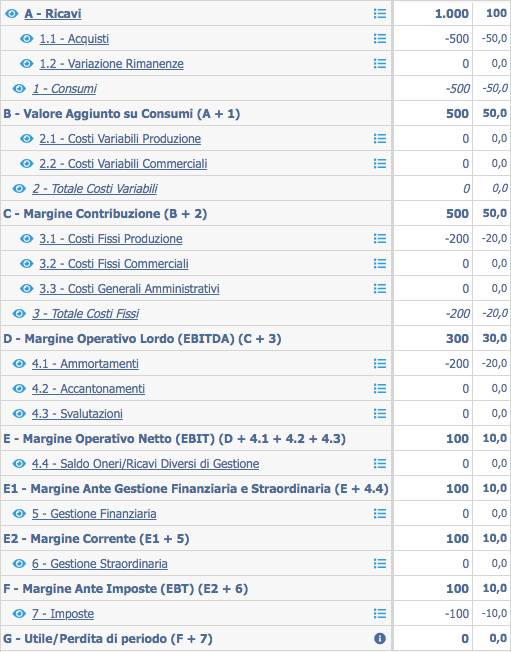

Il risultato che si ottiene è quello di seguito riportato:

![]()

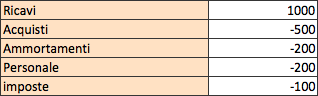

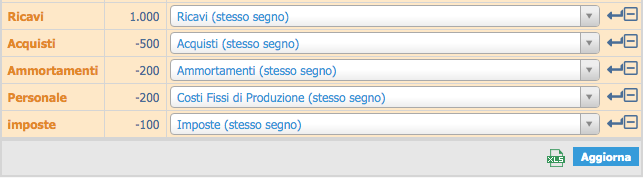

Se invece i costi sono indicati con il segno – (meno)

il medesimo risultato si otterrebbe riclassificando come nella figura sotto:

![]()

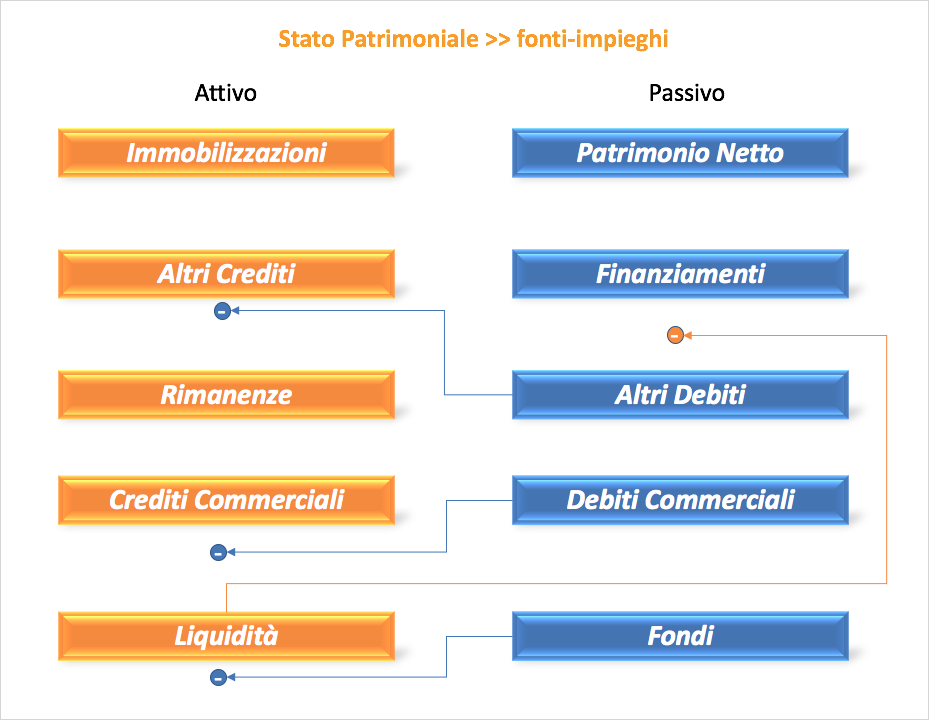

La riclassificazione dello Stato Patrimoniale

La riclassificazione dello Stato Patrimoniale genera spesso qualche difficoltà in più; il meccanismo è identico a quello descritto per il Conto Economico, va però ricordato che lo schema dello Stato Patrimoniale è riclassificato in Fonti e Impieghi.

Le successive 3 immagini mostrano come ottenere lo schema Fonti e Impieghi a partire da uno schema civilistico.

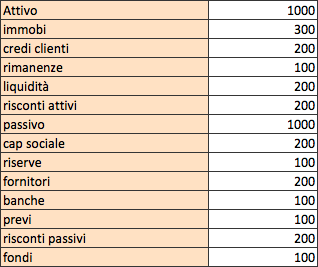

L’immagine seguente riporta uno schema civilistico opportunamente semplificato. In arancione sono rappresentate le voci dell’ATTIVO, in blu quelle del PASSIVO.

Lo Stato Patrimoniale a Fonti e Impieghi si ottiene effettuando le seguenti riclassificazioni:

- I debiti commerciali sono sottratti a Crediti Clienti e Rimanenze per ottenere il circolante caratteristico (dal Passivo agli Impieghi)

- Gli Altri Debiti (Previdenza, Fisco, etc) sono sottratti ad Altri Debiti per ottenere il circolante caratteristico NON Caratteristico (dal Passivo agli Impieghi)

- La Liquidità è sottratta ai Finanziamenti per ottenere la Posizione Finanziaria Netta (dall’Attivo alle Fonti)

- I Fondi sono considerati un Impiego con il Segno Negativo (dal Passivo agli Impieghi)

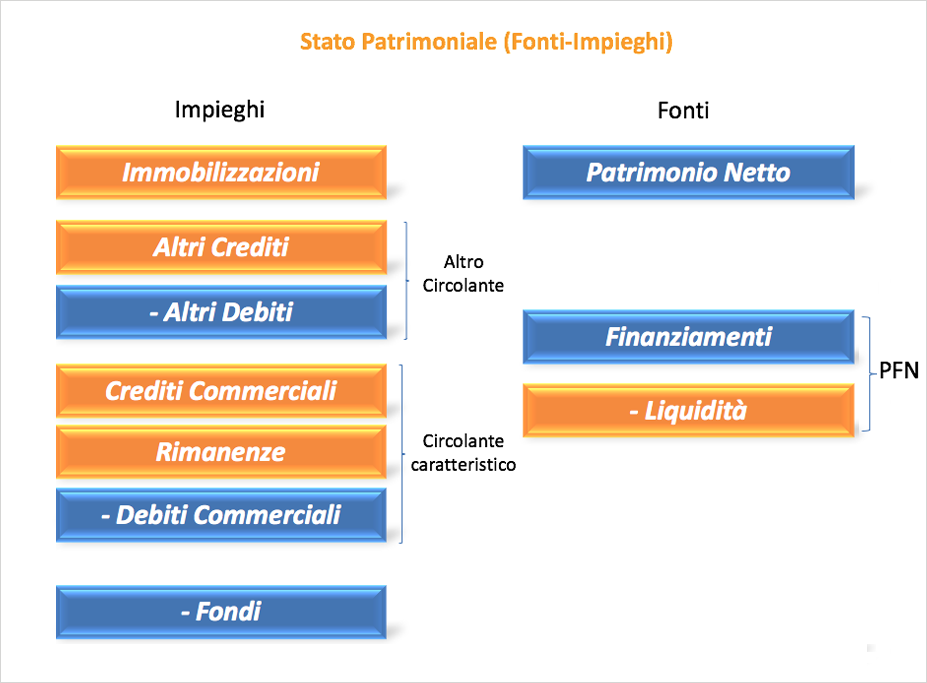

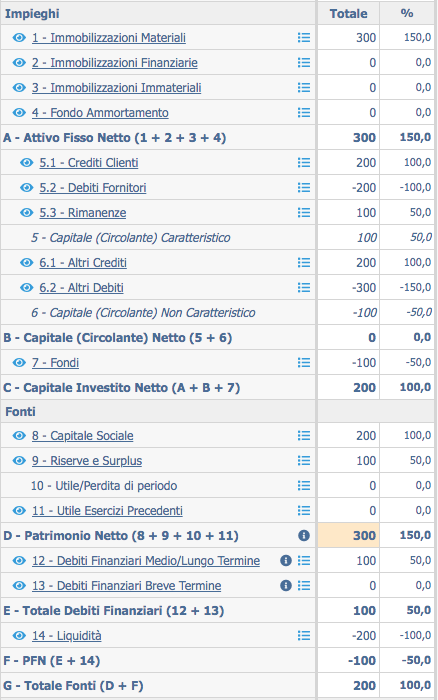

Il risultato finale è quello rappresentato in figura:

Nello Stato Patrimoniale a Fonti e Impieghi, pertanto, le seguenti voci sono rappresentate con il segno meno:

- Fondo di Ammortamento

- Debiti Fornitori

- Altri Debiti

- Fondi

- Liquidità

Pertanto se nella Fonte i costi sono rappresentati senza segno, come nell’esempio allegato

sarà necessario utilizzare l’opzione segno opposto come mostrato in figura:

Se invece i costi sono indicati con il segno – (meno)

Il medesimo risultato si otterrebbe riclassificando come in figura

In entrambi i casi il risultato sarà il seguente:

Pubblica il tuo feedback su questo topic.